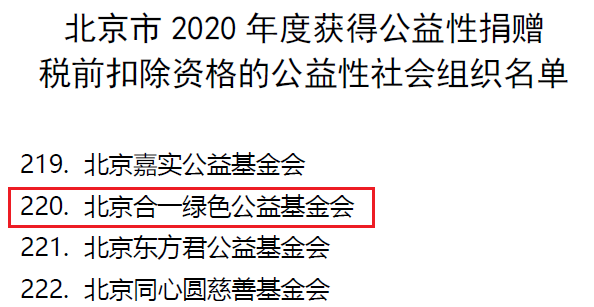

北京合一绿色公益基金会正式获得2020年度公益性捐赠税前扣除资格。

2020年12月30日,该消息公布于北京市财政局官网。《北京市财政局 国家税务总局北京市税务局 北京市民政局 关于公布北京市2020年度获得公益性捐赠税前扣除资格的公益性社会组织名单的公告》京财税〔2020〕2661号

北京合一绿色公益基金会获得该资格,意味着企业或个人向本会进行捐赠后可凭借财政部统一印制的“捐赠收据”在缴纳所得税前进行税前抵扣。

原文如下:

详见网址: http://beijing.chinatax.gov.cn/bjswj/sszc/zxwj/202012/de00fb0c832e4f078c2d83e342118dd0.shtml

北京市2020年度获得公益性捐赠税前扣除资格的公益性社会组织名单

小知识:如何享受公益性捐赠税前扣除

【对于企业】

对于企业而言,根据《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号),企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

举例说明,甲公司2019年度实现利润总额100万元,公益性捐赠扣除限额为100X12%=12万元。

若其公益性捐赠支出10万元,因不超过限额12万元,可在企业所得税税前全额税前扣除;

若其公益性捐赠支出20万元,12万元可全额税前扣除,超过部分8万元,准予结转以后三年内在计算应纳税所得额时扣除。

【对于个人】

在综合所得中扣除公益捐赠支出的,有三种情形来处理:

(一)居民个人取得工资薪金所得的,可以选择在预扣预缴时扣除,也可以选择在年度汇算清缴时扣除。

居民个人选择在预扣预缴时扣除的,应按照累计预扣法计算扣除限额,其捐赠当月的扣除限额为截止当月累计应纳税所得额的百分之三十(全额扣除的从其规定,下同)。个人从两处以上取得工资薪金所得,选择其中一处扣除,选择后当年不得变更。

(二)居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,预扣预缴时不扣除公益捐赠支出,统一在汇算清缴时扣除。

(三)居民个人取得全年一次性奖金、股权激励等所得,且按规定采取不并入综合所得而单独计税方式处理的,公益捐赠支出扣除比照《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》中分类所得的扣除规定处理。